ガンという病気は旧来から直りにくい難病の代名詞のように言われている。しかも日本人の50%近くが罹患する恐ろしい病気です。この記事はオイラがガンと診断され、どのように対応し経験してきたかを紹介する記事です。未だに先進医療扱いで保険適用外の陽子線療法という治療方法を選択するしかない状態の人には参考になることもあると思います。

診断された肺がんはステージ4

オイラは昨年2023年の10月14日に肺がんが見つかった。かかりつけの内科クリニックでもCT画像にはっきりと影が出ていたらしい。その内科医には3年以上前からことある毎に通っており、喫煙習慣があったオイラは、要注意となっていたようだが息苦しいなどの症状は全く無く、その内科医でも年に一度くらいの割合でガン検査も行っていたのだが異常は発見されなかった。

ところが8月の末くらいから息切れが気になるようになり、体重も減り体調が悪くなったと訴え続けていたのだが、胸部レントゲン写真のみでガンの兆候を見落とされ、ハンドスキャナーのような機器で腹部を走査するだけで100%問題ないと要らぬお墨付きをもらっていた。しかも二度にわたって。

二度目にそのお墨付きを告げられたあともどうもおかしいと感じつつ、一週間後に肩こりのリハビリで通っていた掛かりつけの整形外科で体調不良を訴えたところ、胸部が異常に発熱しており2方向からの胸部レントゲンを撮影して肺のガンを発見してくれた。掛かりつけの内科医が見落としていたガンをなんとさぶり整形外科に来ていた代勤医の方が見つけてくれたのだ。

仕事の都合で平日は病院に行けず、14日に件の内科クリニックに赴いたところようやく異常に気づいたようで、慌てて撮ったCTにも明確な影が映っていた。その内科医は市大病院出だったこともあるのだろうが、翌週火曜日の17日に名古屋私大病院附属中部医療センターで初診、19日に検査入院となった。23・24・27日と検査が続き、11月9日に入院する羽目になってしまった。

心臓近くのガン

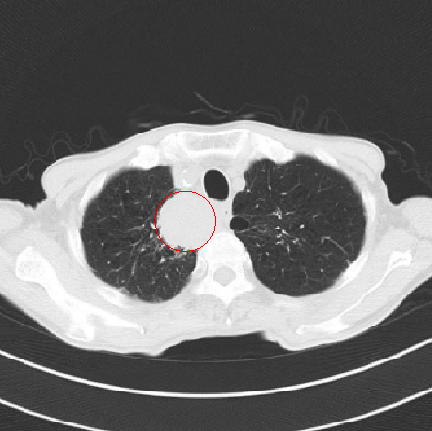

呼吸器内科で発見されたガンは2つ、右肺上部と心臓の近くにピンポン球くらいの影が。ステージ4で手術は不可能らしく、陽子線と抗がん剤による治療になると説明された。ただ、その陽子線治療は保険適用外の先進医療となるらしく、医療費用が288万円!!もかかり、しかもほぼ前金での支払いが原則とのこと。一瞬頭が真っ白くなった。

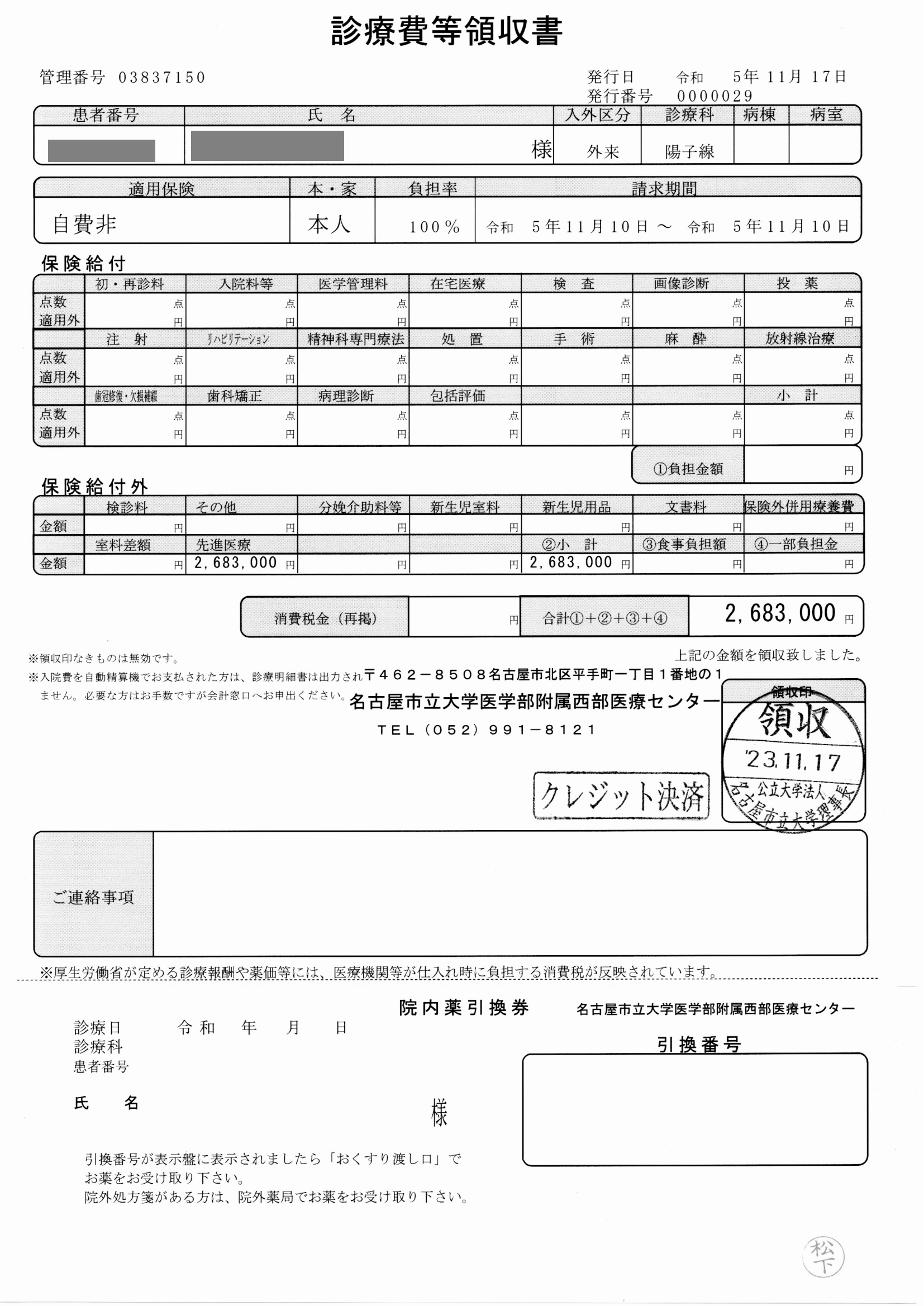

先進医療の領収書

慌てて契約している保険を調べてみると、なんとなんと10年ほど前の更新時に先進医療特約に加入していた。2,000万円まで適用されるとのことで一安心。ヤレヤレ😌

クレジットカードで支払った際の領収書がこちら。2,683,000円となっているのは、名古屋市在住の場合は20万円の補助が出るためで、その分の支払いが少なくなっているから。

入っていた保険はメットライフ生命。通常保険会社は本人が支払った分に対して医療明細を確認後に支払われるが、この保険会社では先進医療の場合に備えて概算の先払いも取り扱っていた。だがオイラは自分で先払いし、後で保険会社に請求することとした。

先進医療とは

「先進医療とは」で検索してみると、特定の医療機関などで研究・開発された難病などの新しい治療法。ある程度実績を積んで確立されると、厚生労働省に「先進医療」として認められます。 先進医療は、公的医療保険の対象にするかを評価する段階にある治療・手術など。と、なっています。ということは、現段階で公的医療保険の対象にはなっていない治療法ということで、高額な実費がかかることになります。小児腫瘍に関しては保険適用は2016年から開始されたようですね。

以前は先進医療として扱われていたが保険適用になった「白内障の治療の多焦点眼内レンズを用いた水晶体の再建術」のような例もあるので事前に確認してみることが必要です。オイラが受けた「陽子線治療」や「重粒子線治療」は結構高額な部類のようです。西部医療センターでは2013年から陽子線治療を行っています。

信頼していたかかりつけ医に騙された

そのかかりつけ医(だと思っていた)には数年前から関わっており、若いのになかなかしっかりしているな、と信頼していただけにガンを見逃すなど思いもよらなかった。本人が体調の変化を再三告げているのにだ。

万一オイラが高額療養費の保険を掛けていなかったとすれば陽子線治療を受けることも出来ず今頃は生きていないだろう。このようないい加減なかかりつけ医だが、地域医療にとってはある程度の貢献もしているはずだと考え永い間待機し、その内何か言ってくるだろうと思っていたのだが一向にその気配がない。過去の診療記録を提出させたのに、だ。

命の危険にさらされ定職を失って生活基盤を破壊されたたままではたまったものではないのでやむを得ず法的手段に訴えるしかないのだろう。その時が来たら問題の医師を実名で公表することもあるだろう。面倒くさいし気の毒な事だが。